首 頁

首 頁 2018年全區建筑業運行情況分析

2018年,受全區固定資產投資降幅收窄和房地產投資回暖影響,內蒙古建筑業企業主要生產經營指標呈現降幅首次收窄,較前三季度收窄6個百分點。

一、全區建筑業市場生產總體運行情況

2018年,全區在庫的具有資質以上總承包和專業承包建筑業企業1147家, 有工作量的1006家完成建筑業總產值1040.1億元,比上年下降7.3%,較前三季度降幅收窄6個百分點。

從區域情況看,呼包鄂地區完成建筑業總產值577.5億元,比上年下降6.4%;東部五盟市完成建筑業總產值340.8億元,比上年下降4.3%;其他四盟市完成建筑業總產值121.8億元,比上年下降18.3%。

從資質分類看,二級及以上總承包、專業承包企業完成產值802.8億元,比上年下降4.9%。其中,特級企業完成產值126.4億元,比上年增長1.4倍。三級及以下完成產值237.4億元,比上年下降14.8% 。

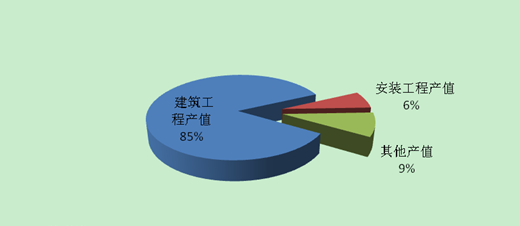

從構成情況看,我區建筑業還是以建筑工程為主,安裝工程相對較低。其中,完成建筑工程產值880.9億元,比上年下降8.8%,占全部建筑業總產值的84.7%;安裝工程產值僅完成66.7億元,比上年下降3.9%,占全部建筑業總產值的6.4%;其他產值完成92.5億元,同比增長6.1%,占全部建筑業總產值的8.9%。

從構成情況分析建筑業的總產值

從行業劃分看,房屋建筑業完成產值629.5億元,比上年下降7.3%,占全部建筑業總產值的60.5%;土木工程建筑業完成333.0億元,比上年下降14.8%,占全部建筑業總產值的32.0%。建筑安裝業完成產值43.0億元,比上年增長19.1%;建筑裝飾、裝修和其他建筑業完成產值23.8億元,比上年增長50.5%。

二、全區建筑業主要特點

(一)本年新簽合同額降幅穩步收窄

2018年,全區資質以上總承包、專業承包建筑業企業本年新簽合同額1291.3億元,比上年下降3.0%,較前三季度降幅收窄14個百分點。

(二)高資質企業引領行業發展,產業集中度越來越高

2018年,全區資質以上總承包、專業承包建筑業企業中,特級、一級建筑業企業完成建筑業總產值526.0億元,比上年下降4.0%,占全部總產值的比重為50.6%;二級資質建筑業企業完成建筑業總產值276.7億元,比上年下降6.4%,占全部總產值的比重為26.6%;三級及以下資質建筑業企業完成建筑業總產值237.4億元,比上年下降14.8%,占全部總產值的比重為22.8%。

表1 全區各資質類型企業建筑業總產值及占比情況表

資質類型

建筑業總產值(億元)

增速(%)

比重(%)

特級、一級

526.0

-4.0

50.6

二級

276.7

-6.4

26.6

三級及以下

237.4

-14.8

22.8

由表1可見,特級、一級建筑業企業完成的建筑業總產值占據全區總產值的半壁江山。結合企業簽訂的合同情況,部分地區工程項目越來越多地被經濟實力雄厚、資質等級高的大型建筑業企業承攬,產業集中度越來越高,支撐作用凸顯。

(三)部分省區成為我區企業“走出去”的主要市場

2018年,我區建筑業企業在外省完成產值136.1億元,比上年增長33.8%。省外產值的高低,意味著我區建筑業企業“走出去”的規模,在全國行業中競爭能力的集中體現。隨著企業資質的升級,業績能力的提升,部分大型高資質企業“走出”內蒙古,在全國其他省市開展施工活動,外省承攬工程量日益擴大,其中遼寧(24.1億元)、四川(12.7億元)、安徽(12.1億元)、山西(11.9億元)、甘肅(9.5億元)、河北(9.3億元)、陜西(8.5億元)等省是我區建筑業企業省外主要市場。

三、需要關注的問題

(一)低資質企業占比過半,工程承攬難度大

目前,全區資質以上總承包、專業承包建筑業企業中三級資質建筑企業有657家,占全部資質以上總承包、專業承包企業總數的57.3%;二級資質建筑業企業有373家,占全部資質以上總承包、專業承包企業總數的32.5%;高資質的特、一級企業有117家,占全部資質以上總承包、專業承包企業總數的10.2%。

表2 全區各資質類型建筑業企業數及占比情況表

資質類型

建筑業總產值(億元)

企業個數(個)

比重(%)

特、一級

526.0

117

10.2

二級

276.7

373

32.5

三級及以下

237.4

657

57.3

由表2可見,全區過半數建筑企業規模較小、資質普遍偏低,生產經營仍屬于粗放型,面對各地區較大的投資項目,競爭實力不足,只能讓給外來高資質企業,導致我區大部分建筑業市場份額流失,使建筑業市場呈現企業數量與產值情況成倒金字塔狀。

(二)區域發展不平衡,地區集聚特征明顯

我區各盟市受區位優勢、季節等因素影響,區域建筑業市場發展不平衡,地區集聚特征明顯。全區有工作量的建筑業企業1006家,42.9%集中在呼包鄂3市,完成了全區55.5%的建筑總產值。其他9個盟市共完成全區建筑業總產值的44.5%。

(三)本土企業市場占有率偏低

2018年,全區本土企業完成建筑業總產值904億元,比上年下降11.4%。從全區建安投資看,本土企業完成的產值僅占建安投資的29.5%,市場占有率偏低,在競爭中處于弱勢。

(四)建筑行業從業人數減少

建筑行業目前還屬于勞動密集型行業,容納了大量的農民工就業,成為了轉移農村剩余勞動力,解決就業問題的主要途徑。在勞動生產率等因素變動很小的情況下,受經濟下行壓力影響,建筑業市場不景氣,2018年,全區建筑業從業人員平均人數由上年的35.9萬人減少到32.8萬人,同比下降8.5%。

四、幾點建議

(一)積極引導企業轉變經營理念,扶植本土品牌企業做大做強

針對內蒙古地區建筑業發展實際,建議相關部門引導企業轉變生產經營理念,推進發展方式從粗放型向精細化、產業化轉變,在政策、資源、技術、品牌、經營管理等各方面加大扶植力度,創建地區品牌,突出本地區特色,壯大企業實力,提高行業競爭力。積極引導大型企業“走出去”,努力培育中小型企業提質升級。特別是要加大對二、三級資質企業的扶植力度,盡快培育出一批高尖端資質企業,增強全區建筑業企業整體競爭水平。

(二)提升企業核心競爭力,加快企業轉型升級

鼓勵企業結合自身特點,搶抓新時代的發展機遇,苦練內功,從經營管理、技術裝備、施工技術及專業人才培養等方面加大投入力度,強化自我“造血”功能。從人員、技術、管理全方位提高企業核心競爭力,引導企業轉型升級。

(三)規范市場環境,借鑒外省成功經驗,打破行業準入壁壘

加強政府監管和服務,為企業創造一個公平的市場競爭環境。借鑒外省經驗,進一步完善建筑業企業招投標信用體系和黑名單制度,打破行業準入壁壘,同等條件下優先將一些大型項目選擇本土企業施工。

當前位置:

當前位置: